Dans la pratique, nous sommes souvent confrontés à des factures de travaux immobiliers dont la TVA est appliquée erronément. En effet, ce secteur est sujet à plusieurs dérogations par rapport aux règles de base TVA dont les plus fréquentes sont la TVA dite « cocontractant » et le taux réduit de 6% pour certains travaux.

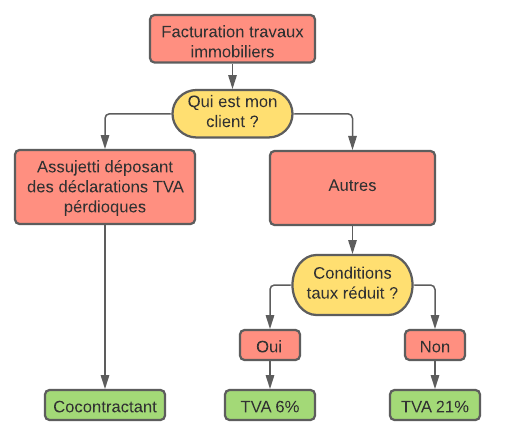

Schéma pour établir une facture correcte

Je vous propose un schéma de réflexion pour ne pas se tromper lorsque vous devez établir une facture de travaux immobiliers. Les explications de ce raisonnement ainsi que des astuces et points d’attention se trouvent dans l’article ci-dessous.

Pour y voir plus clair, présentons brièvement ces deux mesures dérogatoires et leur champ d’application.

La TVA dite « cocontractant »

Le mécanisme de la TVA dite « cocontractant » trouve sa source à l’article 20 de l’arrêté royal n°1 du code TVA.

L’objectif de ce mécanisme est d’éviter le préfinancement de la TVA via l’application d’un report de perception par le biais de la déclaration TVA, résumé par l’appellation « autoliquidation » de la TVA.

L’autoliquidation de la TVA signifie que c’est le client (donc le preneur de service) qui va lui-même reverser la TVA (et simultanément la déduire s’il en a le droit) via sa déclaration de TVA au lieu de la payer directement à son fournisseur.

Prenons un exemple comparatif pour illustrer le mécanisme d’autoliquidation :

- Prestation de services classique

- Un expert-comptable facture des honoraires pour un montant HTVA de 100,00 € sur lesquels une TVA de 21% s’applique (régime normal).

- Il rédige une facture de 121,00 € TVAC que son client lui paie.

- C’est donc l’expert-comptable qui sert de percepteur de TVA et qui doit la reverser.

- Le client peut lui, s’il en a le droit, déduire cette TVA dans sa prochaine déclaration.

- Prestation de services « cocontractant »

- Un électricien facture une intervention sur chantier pour un montant HTVA de 100,00 € qui répond aux conditions du régime « cocontractant ».

- Il rédige une facture de 100,00 € sur laquelle il ne doit pas appliquer de TVA.

- C’est à son client de lui-même reprendre dans sa déclaration TVA une taxe à payer de 21,00 € (21% du montant imposable de la prestation) avec la possibilité de la déduire simultanément s’il en a le droit.

Conditions d’application

Avant toute chose, il convient de préciser que la TVA « cocontractant » n’est jamais un choix, mais une obligation !

- L’objet de la facturation doit être des travaux immobiliers tels que définis par le code TVA (voir ci-dessous)

- Le preneur de services doit être un assujetti TVA qui dépose des déclarations périodiques (en raccourci assujetti déposant)

Notons que la seconde condition est relative à la catégorie des assujettis normaux à la TVA. Une erreur fréquente est de faire le raccourci de croire que dès que la prestation se déroule entre professionnels (B2B), le « cocontractant » trouve à s’appliquer. Ainsi, le régime « cocontractant » ne trouve pas à s’appliquer à des assujettis exemptés tels que des médecins ou des sociétés immobilières (locations exemptées).

L’autre piège est de penser qu’à partir du moment où le preneur de service n’a pas le droit à déduction de la TVA, il ne faut pas appliquer le régime « cocontractant ». Par exemple, une entreprise qui met en location un immeuble à appartements (exempté de TVA) et en même temps loue des garages à part (imposable normalement), ce qui en fait donc un assujetti mixte qui dépose des déclarations périodiques. Donc même s’il s’agit de travaux immobiliers relatifs aux locations exemptées, il faut facturer « cocontractant » car le client est un assujetti déposant.

Définition de la notion de « travaux immobiliers »

Le code TVA définit ce qu’il entend par travaux immobiliers à l’article 19 §2 :

Pour l’application du présent Code, il y a lieu d’entendre par travail immobilier, tout travail de construction, de transformation, d’achèvement, d’aménagement, de réparation, d’entretien, de nettoyage et de démolition de tout ou partie d’un immeuble par nature, ainsi que toute opération comportant à la fois la fourniture d’un bien meuble et son placement dans un immeuble en manière telle que ce bien meuble devienne immeuble par nature.

Attention : un terrain non bâti est un bien immeuble par nature, les travaux de jardinage sont donc concernés !

L’article 20 de l’arrêté royal n°1 ajoute également comme assimilées à des travaux immobiliers :

1° toute opération comportant à la fois la fourniture et la fixation à un bâtiment :

a) de tout ou partie des éléments constitutifs d’une installation de chauffage central ou de climatisation, en ce compris les brûleurs, réservoirs et appareils de régulation et de contrôle reliés à la chaudière ou aux radiateurs;

b) de tout ou partie des éléments constitutifs d’une installation sanitaire d’un bâtiment et, plus généralement, de tous

appareils fixes pour usages sanitaires ou hygiéniques branchés sur une conduite d’eau ou d’égout;

c) de tout ou partie des éléments constitutifs d’une installation électrique d’un bâtiment, à l’exclusion des appareils

d’éclairage et des lampes;

d) de tout ou partie des éléments constitutifs d’une installation de sonnerie électrique, d’une installation de détection d’incendie et de protection contre le vol, d’une installation de téléphonie intérieure;

e) d’armoires de rangement, éviers, armoires-éviers et sous-éviers, armoires-lavabos et sous-lavabos, hottes, ventilateurs et aérateurs équipant une cuisine ou une salle de bains;

f) de volets, persiennes et stores placés à l’extérieur du bâtiment;

2° toute opération comportant à la fois la fourniture et le placement dans un bâtiment de revêtements de mur ou de sol, qu’il y ait fixation au bâtiment ou que le placement ne nécessite qu’un simple découpage, sur place, aux dimensions de la surface à recouvrir;

3° tout travail de fixation, de placement, de réparation, d’entretien et de nettoyage des biens visés au 1° ou 2° ci-avant

Est aussi visée la mise à disposition de personnel en vue de l’exécution d’un travail immobilier ou d’une des opérations visées au 1°, 2° ou 3° ci-avant.

Comment l’appliquer ?

Il suffit de ne pas appliquer de TVA sur les prestations mais d’indiquer à la place la mention « Autoliquidation ».

En matière TVA, lorsque l’on revendique une exception à la règle de base, il est toujours préférable de le justifier en indiquant notamment la référence légale. La loi ne prévoit que la mention obligatoire « Autoliquidation » mais nous conseillons donc d’aller un peu plus loin, d’autant plus qu’il existe d’autres hypothèses où cette mention doit apparaître.

La mention idéale serait donc : « Autoliquidation, travaux immobiliers selon art.20 AR n°1 du code TVA ».

Conséquences en cas de mauvaise application

En cas de facturation erronée de TVA alors que le « cocontractant » trouvait à s’appliquer, la TVA « indue » n’est pas déductible dans le chef du client. Si jamais celui-ci l’a malgré tout déduite, il s’expose à devoir la reverser avec sanctions (intérêts, amendes…) en cas de contrôle fiscal.

L’administration fiscale est également en droit d’infliger une amende par facture incorrecte.

Enfin, même si l’opération se révèlerait neutre en cas de droit à déduction, rappelons que le redevable de la TVA est dans l’obligation de la verser mais a la possibilité de la déduire. Le paiement est donc obligatoire mais la déduction est optionnelle, prudence !

La TVA à 6% sur les travaux de rénovation

Le taux réduit de 6% a pour origine la volonté du législateur de faciliter la rénovation du patrimoine immobilier vieillissant. Il s’agit donc d’une mesure de réduction des coûts liés aux travaux effectués sur ces bâtiments.

Conditions d’application

- Les opérations doivent avoir pour objet la transformation, la rénovation, la réhabilitation, l’amélioration, la réparation ou l’entretien, à l’exclusion du nettoyage.

- Les opérations doivent être affectées à un bâtiment d’habitation qui, après leur exécution, est effectivement utilisé, soit exclusivement soit à titre principal comme logement privé.

- La bâtiment a été occupé pour la première fois au moins 10 ans avant l’exécution des travaux

- Les factures relatives à ces travaux font l’objet d’une attestation complétée par le client stipulant que les conditions d’application du taux réduit sont bien remplies

Première constatation : les conditions du « cocontractant » concernent les travaux immobiliers au sens large tandis que les conditions du taux réduit de 6% ne ciblent que certains travaux spécifiques sur des biens précis.

Notons également que les biens visés doivent être à usage d’habitation (principal ou exclusif). Peu importe donc le type de propriétaire (particulier, société, asbl…) !

Attention, la dernière condition est souvent mise de côté par les entrepreneurs. Elle est pourtant cruciale pour l’application du taux réduit et sert surtout de décharge pour l’entrepreneur si le propriétaire du bâtiment fait une fausse déclaration. En cas de contrôle fiscal, l’administration est en droit de demander ces attestations pour justifier la bonne application de la TVA. Si l’entrepreneur n’est pas en mesure de les fournir, il n’était alors pas en droit d’appliquer le taux de 6% et l’administration considérera que le montant perçu est TVAC 21% et va donc réclamer les 15% manquants à l’entrepreneur et non pas à son client !

Florent DEREMINCE, expert-comptable fiscaliste.